사상 최대실적 기록 ‘풍년’…빅2·OEM 기업들 성장 견인

24개 상장·등록사 올 상반기 평균 매출액 성장률 19.3%, 영업이익 성장률 25.7%

부익부 현상 여전…중국 의존도 높은 일부사 고전

최근 사드(THAAD, 고고도 미사일방어체계) 배치를 둘러싸고 한·중 간 갈등이 고조되면서 노심초사하고 있는 국내 화장품 업계가 일단 상반기에는 만족스러운 성적표를 받아들었다.

국내 화장품 산업을 이끄는 빅2 기업인 아모레퍼시픽과 LG생활건강이 거대한 외형에도 불구하고 사상 최대실적 기록 경신 행진을 이어간 가운데 화장품 OEM·ODM 전문기업들도 가파른 성장세로 눈길을 모았다.

여전한 국내 경기 부진에도 상장·등록 화장품 기업들은 대체로 무난한 경영실적을 내놨으나 중국 의존도가 높은 일부 기업들은 고난의 상반기를 보낸 것으로 나타났다. 지속적인 화장품 수입 통관 규제 강화 등 중국 시장의 환경 변화에 민감하게 반응한 것이다. 향후 사드를 비롯한 돌발 변수에 의해 대(對)중국 수출 여건이 더욱 악화되면 화장품 업계가 입을 타격이 얼마나 클지 염려되는 대목이다.

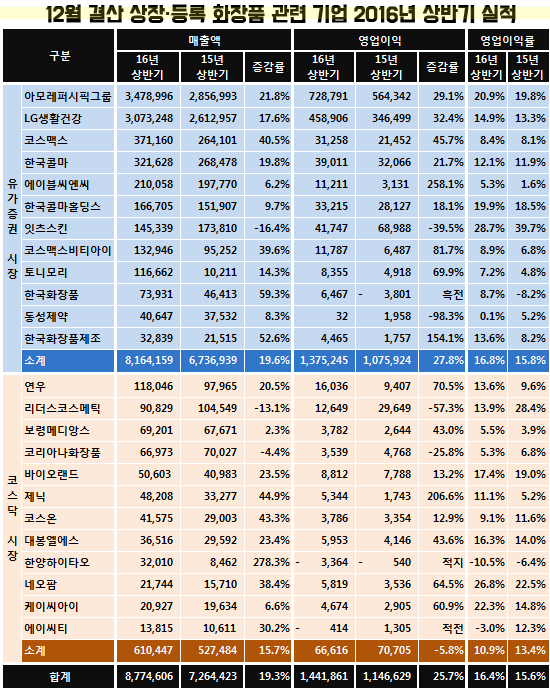

8월 16일 현재까지 2016년 상반기 사업보고서를 공개한 12월 결산 상장·등록 화장품 관련 기업 24곳의 매출액 합계는 8조7,746억원. 지난해 상반기보다 19.3%가 늘었다. 합산 매출액의 70% 이상을 차지하는 아모레퍼시픽그룹과 LG생활건강의 고성장이 전체 외형확대를 견인한 셈이지만 전년 동기대비 매출액이 감소한 기업이 3곳에 불과할 정도로 고른 성장세를 보였다.

빅2 기업이 속해 있는 유가증권 시장 상장사들(12개 기업)의 매출액 성장률은 19.6%(6조7,370억원→8조1,642억원)로 코스닥 시장 등록사들(12개 기업)의 15.7%(5,275억원→6,104억원)를 조금 앞섰다.

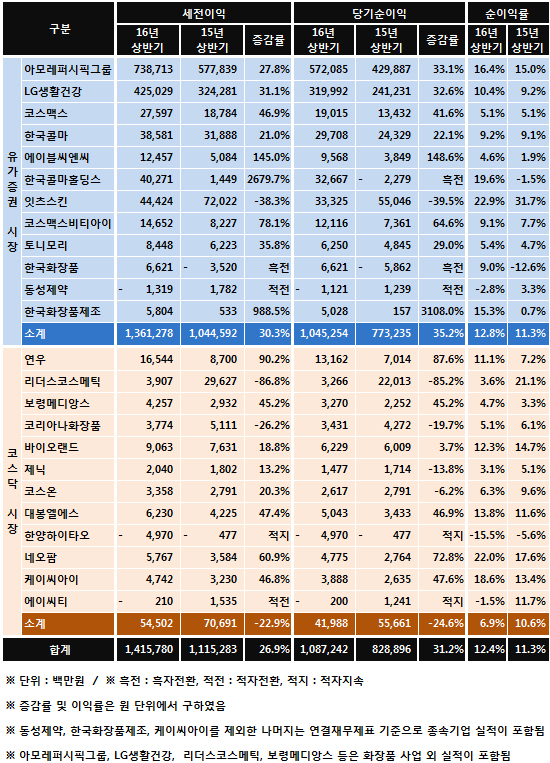

유가증권 상장사들과 코스닥 등록사들 간 명암은 이익 부문에서 극명히 엇갈렸다. 상장사 12곳의 올 상반기 합산 영업이익은 1조3,752억원으로 지난해 같은 기간의 1조759억원보다 27.8% 늘었다. 합산 당기 순이익 또한 7,732억원에서 1조453억원으로 35.2%나 증가했다. 이에 힘입어 상장사들의 올 상반기 평균 영업이익률은 16.8%로 전년 동기에 비해 1.0%p 개선됐고 평균 순이익률 또한 지난해보다 0.5%p 오른 12.8%를 기록했다.

반면 코스닥 등록사 12곳의 올 상반기 합산 영업이익은 666억원으로 전년 동기의 707억원에 비해 오히려 5.8% 감소했다. 합산 순이익은 557억원에서 420억원으로 감소율이 24.6%에 달했다. 코스닥 등록사들의 올 상반기 평균 영업이익률은 10.9%에 그쳐 지난해 같은 기간에 비해 2.5%p, 평균 순이익률은 6.9%로 3.7%p 떨어졌다.

아모레퍼시픽그룹은 올 상반기 매출액이 지난해 같은 기간에 비해 21.8% 증가해 3조4,790억에 이르렀다. 영업이익과 당기순이익 또한 각각 29.1%와 27.8%씩 큰 폭으로 늘었다. 주력 계열사인 아모레퍼시픽이 중국을 비롯한 아시아 지역에서 50%에 가까운 매출 성장률을 기록하는 등 해외사업이 호조를 보이면서 성장과 이익, 두 마리 토끼를 모두 잡았다.

LG생활건강 또한 44분기 연속 매출 성장 기록을 달성하며 사상 최초로 반기 매출액이 3조원을 넘어섰다. LG생활건강의 올 상반기 매출액은 지난해 상반기보다 17.6% 늘은 3조732억원이었으며 영업이익 및 당기순이익은 각각 32.4%와 32.6% 증가했다. 역시 후, 숨과 같은 럭셔리 브랜드들이 중국 내 유통망을 넓히는 등 화장품사업 부문의 선전이 전체 성장을 이끌었다.

OEM·ODM 업계의 양대산맥인 한국콜마와 코스맥스도 나란히 반기 최대 실적 기록을 다시 썼다. 코스맥스는 코스맥스차이나의 괄목할 외형 성장과 국내 브랜드사들의 히트 제품 물량 공급 확대에 힘입어 올 상반기 매출액과 영업이익이 전년 동기보다 각각 40.5%, 45.7% 증가했다.

한국콜마 역시 화장품 해외 수출이 크게 증가하고 제약 부문의 수익성이 개선되면서 매출액 성장률이 19.8%, 영업이익 성장률이 21.7%에 달했다.

한국화장품제조는 매출액이 52.6%나 증가하며 OEM·ODM 사업이 본궤도에 올랐음을 알렸다. 관계사인 더샘을 비롯해 거래사들의 히트 아이템 공급 물량이 증가한 결과로 풀이된다. 특히 영업이익과 당기순이익 성장률은 각각 154.1%와 3108.0%에 달해 단연 눈에 띄었다.

제닉과 코스온은 공히 40%가 넘는 매출액 성장률을 달성했으나 당기순이익은 감소해 OEM·ODM 업계의 치열한 경쟁 강도를 짐작케 했다.

브랜드숍 기업들은 희비가 교차했다. 브랜드숍 미샤와 어퓨를 운영하는 에이블씨엔씨는 전년 동기 대비 매출액 성장률이 6.2%로 상대적으로 저조했지만 영업이익은 258.1%, 당기순이익은 148.6% 증가해 실속을 챙긴 것으로 나타났다. 지난해 상반기까지 고비용의 미샤 직영점들을 정리함으로써 점포수가 감소하면서 매출은 정체됐지만 이익 부문은 개선됐다는 게 회사 측 설명이다.

토니모리는 창립 10주년을 맞아 브랜드 리뉴얼을 단행하는 한편 R&D 투자 확대와 해외시장 개척에 적극적으로 나서면서 전년 동기 대비 매출액이 14.3% 늘었다. 특히 세포라 유럽에서 기대 이상의 판매 성과를 거두는 등 수출 물량 확대에 힘입어 영업이익과 당기순이익이 각각 69.9%와 29.0%씩 치솟았다.

반면 잇츠스킨은 유가증권 상장사 가운데서는 유일하게 지난해 상반기보다 매출액이 줄어 체면을 구겼다. 매출액 감소율은 16.4%. 영업이익과 당기순이익 또한 각각 39.5%씩 격감했다. 주력 품목의 중국 위생허가 인증 획득을 앞두고 브랜드 파워를 제고하기 위해 광고선전비를 집중적으로 투자했기 때문으로 긍정적으로 보면 국내외적으로 브랜드 인지도가 상승했고 덕분에 국내 매출이 10% 이상 증가했다는 설명이다.

잇츠스킨 유근직 대표는 “3분기부터는 중국 위생허가 취득 제품 19개가 본격적으로 B2C몰과 왓슨스와 같은 드럭스토어에 직수출되므로 규제로부터 자유로운 유통채널로의 본격적인 매출 성장이 예상된다”고 밝혔다.

리더스코스메틱도 바람 잘 날 없는 상반기를 보냈다. 지난해 같은 기간에 비해 매출액은 13.1%가 줄었고 영업이익 및 당기순이익 감소율은 각각 57.3%와 85.2%에 달해 코스닥 등록사들의 평균치를 크게 낮춰놓았다. 중국 내 판매망 다각화에 박차를 가하고 있지만 아직까진 비공식 경로에 의한 수출 의존도가 높은 게 실적 부진의 주요한 이유로 풀이된다.