대한화장품산업연구원, “태국 시장, 절대 사이드 시장 아니다” 반성 필요 언급

대한화장품산업연구원이 글로벌 시장 분석을 통해 포스트차이나 분류되었던 동남아시아 시장 주요국에 대한 분석 결과를 발표한 것.

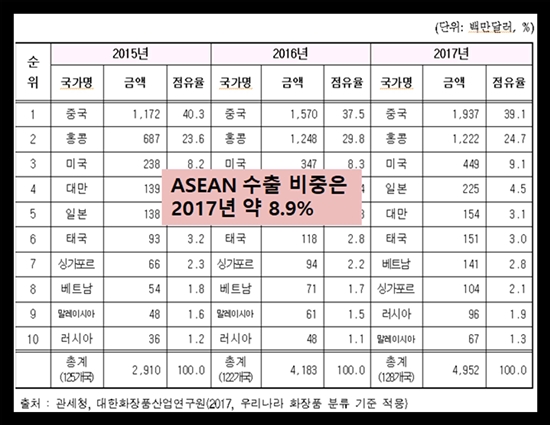

발표 내용에 따르면 태국은 현재 중국(+홍콩), 미국, 일본, 대만에 이어 우리나라의 5대 화장품 수출국이며 전체 수출 중 약 3%를 차지하고 있는 원조 한류 국가 중 하나이다.

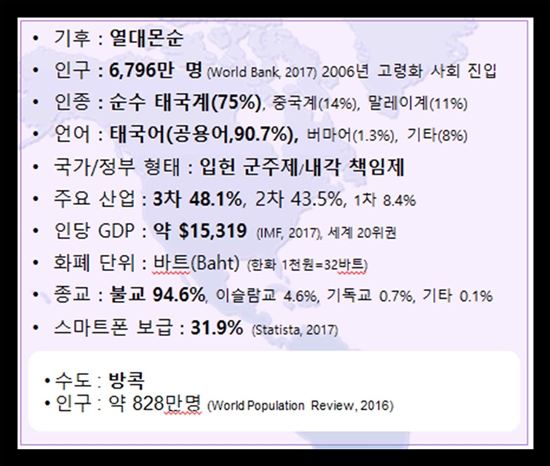

실제로 태국 인구는 약 6800만명(World Bank, 2017)이며 시장 규모 역시 약 6조원(2018, Euromonitor)으로 동남아시아 시장 내에서 가장 큰 규모를 자랑하고 있다.

미얀마, 라오스, 캄보디아 등지에서는 육로를 통해 보따리상이 직접 방콕을 방문하여 제품을 구매해 가는데, 이러한 따이공 방식은 이들 시장의 주요 유통 루트로 오랫동안 기능해 왔다.

실제로 이들 주변국의 시장 등 소매점에서는 그대로 바트(Baht : 태국 화폐 단위)로 표기된 제품을 그대로 판매하는 등 주변국의 화장품 유통은 여전히 제한된 물류시스템이 상당 부분 대신하고 있다.

이미 유니레버, 로레알, P&G 등 글로벌 브랜드에서는 동남아시아 시장 진입을 위한 테스트 마켓(Test Market)으로 활용해 왔으며 일본 시세이도(Shiseido) 또한 Za의 브랜드 개발 당시 태국에 연구소를 두고 브랜드 개발을 준비하기도 했다.

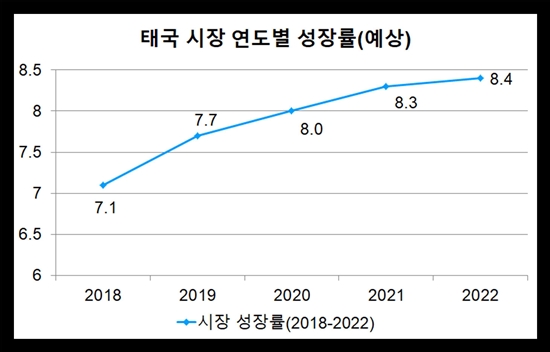

무엇보다 태국은 향후 시장 성장이 더 기대된다는 점에서 주목할 필요가 있다. 우리나라 시장의 경우 보고서별로 매년 1~3% 가량 성장한다고 볼 때 태국 시장은 향후 5년간 약 8%의 성장을 보일 것(Euromonitor, 2018)으로 기대되고 있다. 그 중에서도 스킨케어, 색조화장품, 헤어케어, 자외선차단제가 주목해야 할 품목군으로 분류되고 있다.

동남아시아 화장품 시장 중 연평균성장률(CAGR) 8%는 향후 매년 10% 이상씩 성장할 것으로 예상되는 베트남, 인도네시아 등 시장에 비해 성장률이 높지는 않으나 현재의 시장 규모와 시장 평균 나이가 약 38세로 젊어 향후 시장 확대가 더욱 기대되고 있다.

이에 따라 그동안 국내 화장품 기업들의 태국 시장 진출 시도는 많았지만 현재 아모레퍼시픽 외에는 그렇다할 성공 모델을 만들지 못하고 있는 현실은 분명 국내 기업들의 반성이 필요한 대목이란 게 대한화장품산업연구원 측의 지적이다.

실제로 태국 시장 내의 우리나라 화장품 브랜드의 현지 위상은 수출 순위와는 다르게 초라하다. 유로모니터(Euromonitor)에서 공개한 상위 20대 기업 및 20대 브랜드에 단 1곳도 이름을 올리지 못했다.

2012년을 기점으로 태국에서 단독법인 전환과 직접 진출을 실현화한 아모레퍼시픽의 자사 브랜드들이 선전하고 있다는 외에는 자신 있게 ‘성공했다’고 평가할 수 있는 브랜드를 찾기 어려운 것.

기타 중소 브랜드들 또한 2010년 초반 직접 진출을 노렸으나 브랜드를 안착시키지 못하고 시장에서 철수 했다.

직판 매장 운영 외에 현재 판매되고 있는 제품들은 왓슨스(Watsons), 가디언(Guardian) 등 드럭스토어, 이브앤보이(Eve&Boy), 세포라(Sephora) 등 화장품전문매장을 중심으로 판매되고 있다.

또한 “면밀한 시장 조사와 함께 태국 소비자에 대한 이해, 이에 따른 올바른 유통 채널 선택, 타깃 소비자 설정, 타깃 제품 설정, 적절한 마케팅 전략과 장기적 브랜딩, 바이어와의 파트너쉽 등이 고려된 제대로 된 K-뷰티의 성공 사례를 하루 빨리 찾아볼 수 있기를 바란다”고 조언했다.

한편 대한화장품산업연구원은 태국 화장품 시장을 분석해 7가지 특징을 내놓았다. 우선 태국 화장품 시장은 글로벌 기업들의 성장세가 높은 상황이다.

주요 매출 기업을 살펴보면 1위가 유니레버(Unilever), 2위가 로레알(L’Oréal), 3위가 피앤지(P&G)로 모두 글로벌 기업인데, 이들의 공통점은 모두 태국 현지에서 제품 공장을 운영하고 있다는 점이다.

두 번째는 ‘까다로운 소비자 기준’이다. 글로벌 기업들의 빠른 시장 진출과 경쟁 격화로 인하여 오래 전부터 다양한 브랜드와 제품 등에 익숙해진 소비자들은 일반적인 아세안 국가 소비자들과는 그 기준이 한층 높다는 것.

로컬브랜드의 성장 배경은 여러 가지를 들 수 있는데, 기본적으로 품질력의 향상으로 인한 내수 소비자들의 브랜드 인식의 전환에서 기인한다.

또한 이는 오래전부터 현지 제조공장을 통해 글로벌 브랜드 제품의 제조기술 확보하고, 현지 사정에 맞는 제품을 꾸준히 개발하고 가격 경쟁에서도 우위를 점해 소비자들에게 신뢰를 얻은 결과로 분석된다.

네 번째는 상류 사회(하이소) 문화를 들 수 있다. 일반적으로 하이소(Hi-So)라 불리는 이들 ‘계층’은 태국 사회에서 공인된 특권층이라고 할 수 있다.

일반적으로 이들은 크게 두 부류로 나뉘는데, 셋티카우(Set-tee-kaw)라 불리는 전통적인부유층으로 여기에는 태국 왕족, 귀족 등이 포함되며 태생과 함께 막대한 부와 권력을 가지고 있는 그룹이다.

또 하나는 셋티마이(Set-tee-mai)라고 하는 신흥귀족인데 이들은 주요 잡지의 지분을 차지하며 특히 유통·소비 시장을 이끌며 막강한 영향력을 누리며 부를 축적한 젊은 그룹을 가리킨다.

이들은 선진시장의 상류층과 마찬가지로 고급주택가에 살며 고급 승용차를 이용하며 시얌 파라곤(Siam Paragon), 게이손(Gayson), 엠포리오(Emporio) 백화점 등 고급백화점에서 쇼핑을 즐기며, 학업 또한 칫롬(Chidlom)에 위치한 성모마리아 국제학교나, 성프란시스 국제학교나 영국 등 유학을 선택하는 것이 일반적이다.

이들의 관심사나 소비 트렌드는 태국 일반인들의 소비 패턴에도 영향을 주기 때문에 각종 브랜드 VIP행사나 제품 론칭, 마케팅 행사 등에서 섭외 1순위로 꼽힌다.

일찍이 부터 일반 시민들의 동경의 대상이었던 하이소 소비자층을 활용하여 설화수와 같은 고급브랜드의 오프라인 홍보행사뿐만 아니라 주요 모델을 하이소로 낙점하며 미스틴, 스네일 화이트(Snail white) 등의 브랜드가 단시간 내에 성장하는데 큰 역할을 했다.

최근 미얀마, 베트남, 인도네시아 등 신흥시장 내 B2B 전시회가 열리기 시작했으나 그 규모나 실적에서 열세다. 실제로 동남아시아 바이어들이 모두 모이는 태국 전시회를 중심으로 우리나라 기업들의 전시회 참여가 이루어지고 있는 이유도 이러한 상황에 기인한다.

여섯 번째로는 ‘SNS채널의 판매’를 들 수 있다. 여러 SNS 채널 중에서도 제품 판매는 특히 페이스북(Facebook)을 통해 주로 이루어져왔는데, 에프커머스(f-commerce)와 같은 동남아시아의 독특한 현상은 2015년 페이스북 내 판매 플랫폼인 페이스북스토어(Facebook Store)를 탄생시켰고, 2016년에는 페이스북페이먼트(Facebook Payment)라는 전자결제시스템도 이어 개발되는 기폭제가 되었다.

페이스북 판매는 소비자들에게 가져다주는 합리적 쇼핑과 같은 순기능도 있으나 정식 수출 제품의 가격 정책 실패, 짝퉁 제품의 난립, A/S 문제, 브랜드 이미지 실추 등 다양한 부작용도 함께 가지고 있다.

마지막 일곱 번째로 ‘두껍고(Thick) 매트(Matte)한 메이크업, 톤다운(Tone-down) 컬러 선호’로 대체될 수 있는 메이크업 선호도다.

우리나라와 같이 가볍고 얇고 수분감 있는 메이크업 대신 태국 소비자들은 오래전부터 잡티 없는 피부 표현과 땀에도 강한 두껍고 매트한 화장법을 선호해왔다.

이러한 경향을 기후 때문만으로 볼 수는 없겠지만, 최근에는 우리나라 등에서 내추럴 메이크업 트렌드가 소개되면서 쿠션 팩트 등 전반적인 메이크업 트렌드에도 변화가 감지되고 있다.

그러나 여전히 BB/CC크림이 시장에서 주목받고 있고 파우더 제품류나 매트한 제형 제품 등이 베스트셀러 순위에 꾸준히 자리하는 점을 고려할 때 우리나라 제품 특징과 비교하여 시사하는 바가 크다고 대한화장품산업연구원은 설명했다.